最近我们都在说中报预告高增长的公司,有人说看这些没有用,高增长的公布预告时不是涨停就是大幅高开,根本买不了。最怕的还是那些高开低走的,谁买就套谁。

大家在中报预告行情里确实会遇到类似的问题。但如果只是把中报预告看成一个短期刺激股价上涨的消息,那就有些跑偏了。

我们投资一家公司是因为它过去几年甚至十几年给投资者带来了可持续的投资回报,看好公司和所在行业未来有不错的发展前景。不管是中报业绩,还是年报业绩,主要作用就是验证我们的投资逻辑正不正确。

比如去年11月《长坡厚雪系列》介绍过信立泰,公司2018年之前堪称绩优白马典范,是国内心脑血管龙头企业。但集采后业绩惨遭腰斩,2020年下滑90%,彻底跌入谷底。

通过分析,我们发现公司一边大刀阔斧调整经营,一边不断加大研发,仅4年多时间,初步实现仿制药向创新药的转型。随着恩那罗、信立汀、复立坦陆续纳入医保,公司有望进入创新药收获阶段,已隐约有“困境反转”的迹象。

然后我们可以再通过年报、中报等财报的信息,来验证我们的分析是不是正确。虽然公司年报和一季报基本没有增长,但可以发现主要是仿制药等老业务在拖后腿,而专利产品和新产品的营收有不错的增长,占比在提升,说明分析的方向是对的。如果今年中报业绩恢复增长,那就验证是不是复立坦、信立汀他等进入国家医保目录的新产品开始放量了。

对业绩报告,我们主打一个“预期验证”,聪明的投资者都是选择自己长期跟踪,又有高增长潜力的公司,早早在预告发布前就做了布局。而不是说等中报大涨了去追,这就做反了,用短期逻辑代替了长期逻辑。

截至7月11日,已有超过200家公司公布了中报的业绩预告,其中三木集团、尚纬股份、石大胜华、聚光科技、天箭科技、宁波华翔、双环科技中报业绩下滑超过100%,这些公司是需要我们避雷的。

哪些公司二季度可能大幅增长?

我们首选高景气行业中业绩增速高于行业平均水平的公司,政策支持、需求旺盛的行业里更容易找到高增长标的。其次,年报和一季报业绩都好的,说明延续了高景气度。一般来说,一季度业绩增长超过30%公司,中报继续增长的概率更大。

6-7月是公募、外资调整持仓的关键期,机构调研频繁的公司,调研信息聚焦“订单情况”“产能利用率”,往往可能是业绩要爆发的信号。我们也可以利用这些机构的信息帮我们发现没关注到的高景气行业和公司。

据数据宝统计,机构目前扎堆关注汽车、计算机、电力设备、电子行业。这四个行业里,有超过10机构评级,且机构一致预测今年利润增长超100%,去年净利润超1亿,今年一季度归母净利润超0.2亿,同时符合四个条件的公司有16家。如果有你看好的公司,建议大再用我们的“五步分析法”过一遍。

明阳智能

全球海上风电排名第一

公司从第一个轮抢装潮开始持续稳定赚钱,然后在2020年前后的第二个景气周期里实现了大跨步迈进,4年时间利润翻了8倍。抢装透支了需求,又导致公司利润严重下滑。

虽然公司2024年和2025年第一季度利润都是负增长,但并不妨碍市场看好公司全年业绩大幅增长。市场一致预期公司25年利润达到21亿,是2024年的6倍。

明阳智能作为风电龙头,全球风电排名第三,全球海上风电排名第1。2025年以来陆风中标均价逐步恢复到,压制公司陆风业务利润的最大利空正在缓解。海风也将从2025年开始重回高增长。风电行业里,金风科技一季度增长70%,零部件的新强联、大金重工都是增长300%~400%,说明行业确实在复苏。作为海风第一的龙头,2季度能不能成为公司业绩拐点?值得期待。

先导智能

锂电设备绝对龙头

2025年下半年将成为固态电池中试线落地、材料与设备定点的双重关键节点。电池设备将是最先受益的方向之一。

先导智能是锂电设备绝对龙头,虽然2024年利润只剩下高峰期的零头,但市场龙头地位依然很稳图,全球锂电池智能装备市场占有率为22.4%,国内占34.1%,都是排第一。

锂电设备行业2024年大幅下滑21%,行业从爆发式增长转入调整阶段。公司2024年利润下滑84%,2025年一季度下滑35%。但市场对公司2025年的利润一致预期却达到14亿。

今年以来,国内的宁德、比亚迪,海外的大众、LG都在扩产,市场预计行业增长将重回30%左右的水平,2025年锂电设备需求将再次超过1100亿。

行业前景不错,公司行业龙头地位也依然牢固,2季度又会不会是公司的业绩拐点呢?

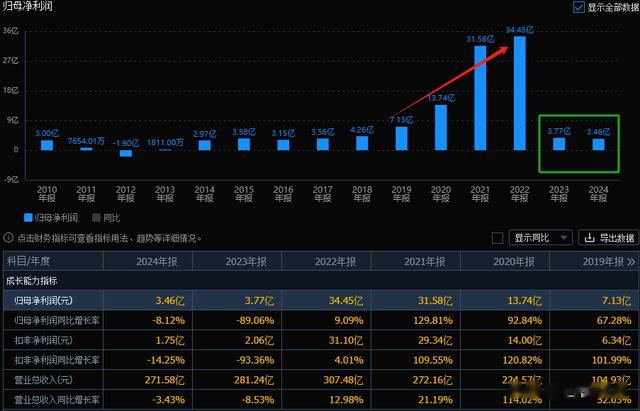

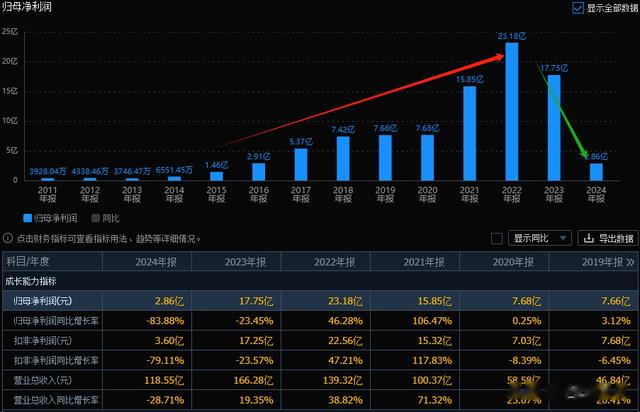

湖南裕能

连续三年全球第一

2018年-2022年是公司业绩的爆发期,净利润从1171万爆增到30亿;同期营收从1.62亿增长到427.9亿。但2023年利润腰斩,2024年继续加速下滑62%,2025年一季度还下滑40.6%。就这么一家业绩“烂透”的公司,市场一致预期2025年利润将达到18.89亿(均值),最小值也达到14.4亿,将比2024年增长140%。

机构们凭什么认为公司会在2025年反转呢?我们试着去公司的业务和所在行业的发展趋势中找找答案。

湖南裕能主要产品包括磷酸铁锂、三元材料等锂离子电池正极材料,目前以磷酸铁锂为主,主要应用于动力电池、储能电池等锂离子电池的制造,最终应用于新能源汽车、储能等领域。就磷酸铁锂来说,市场占有率超过30%,2020-2023年连续四年排名全国第一。

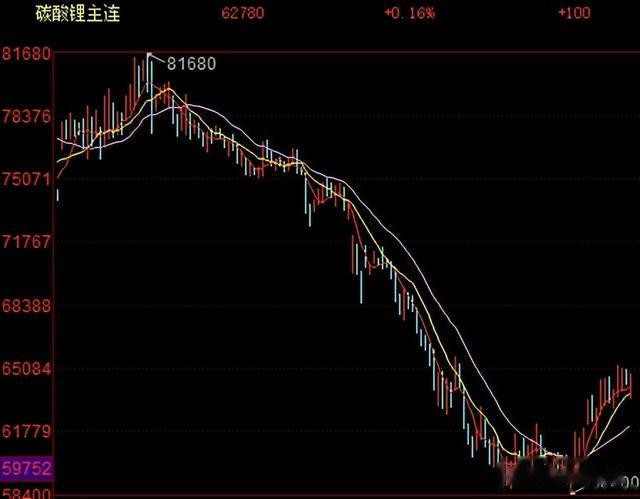

我们都知道,新能源汽车市场是从2020年起爆发,公司产品作为上游核心原材料需求也跟着暴涨。2021年起铁锂份额开始大幅提升,公司业绩想不增长都难。至于这两年业绩下滑也是因为行业景气度下滑,行业竞争加剧,碳酸锂大幅跌价。

那未来几年锂电行业还有机会吗?

应该说,湖南裕能所在行业前景还是比较乐观的,新能源汽车增速放缓但还没有到顶。现在国内乘用车铁锂份额60%+,海外渗透率极低,大众汽车、宝马、戴姆勒、现代等多家国际主流车企均已明确2026年~2027年在入门级车型中导入磷酸铁锂电池;通用、福特也计划与宁德时代合作导入铁锂电池。LG新能源、SK on、三星SDI等均在布局铁锂产能,预计2026年开始规模量产。

从碳酸锂价格来说,目前碳酸锂价格已经处于历史较低水平,锂价和磷酸铁锂价格继续大跌的几率会比较小。

公司作为磷酸铁锂龙头,技术领先,核心客户又是宁德时代、比亚迪之类的行业巨头。虽然最近两年行业下滑,公司也没闲着,而是不断拓展产业链,打造“资源-前驱体-正极材料-循环回收”一体化发展路径,进而提升磷酸铁锂正极的成本竞争力。如果行业周期反转,那公司业绩恢复增长是不是也会是大概率事件

联丰优配提示:文章来自网络,不代表本站观点。